Obligacje skarbowe – możliwa optymalizacja (zaoszczędzenie paru %)

Posted by Marek | Posted in Edukacja finansowa | Posted on 23-05-2024 10:10 pm

4

Z inspiracji p. Łukasza, stałego Czytelnika, który postanowił podarować mi temat na wpis, bym zebrał całą chwałę (nie wyszło Panie Łukaszu! 😉 ), informuję, że osoby mające obligacje skarbowe indeksowane inflacją mogą zrobić małą optymalizację dającą większy zysk. 🙂

Pamiętacie okres, kiedy operatorzy komórkowi walczyli o klientów konkurencji i każdy nowy abonent dostawał ofertę lepszą niż stali klienci? Dla niektórych obligacji skarbowych indeksowanych inflacją mamy właśnie taką sytuację.

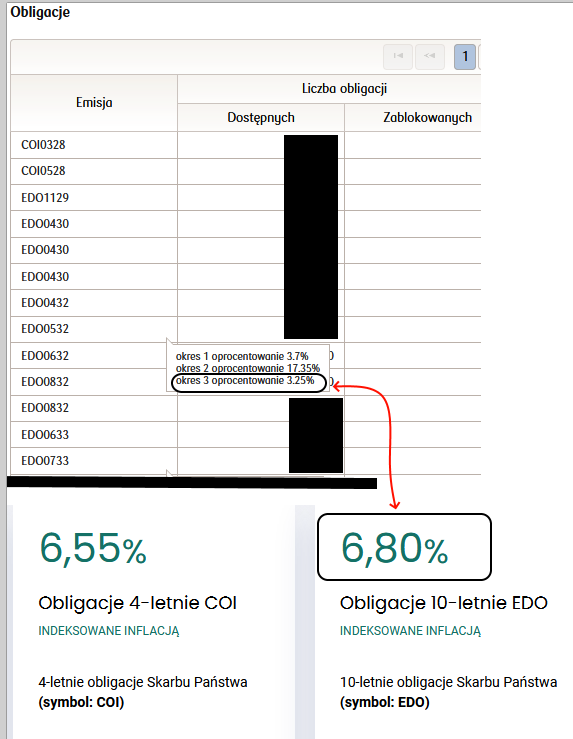

Wszystko za sprawą niskiej inflacji, która odpowiada za indeksację. U mnie, choć miałem traktować obligacje jako instrument „bezobsługowy”, to ciekawość wzięła górę i zalogowałem się do panelu, gdzie od razu znalazłem takie obligacje, gdzie jako „stały klient” mam 3,25% a jakbym zlecił wykup i zakupił nowe, miałbym 6,80%. Jako, że opłata za wcześniejszy wykup wynosi 2zł od obligacji o nominale 100zł, to taka operacja po uwzględnieniu podatku Belki, wyjdzie na drobny plus.

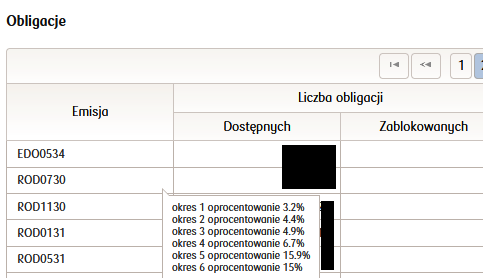

Natomiast obligacje, gdzie jest wyższe oprocentowanie np. ROD0730, które mają 15%, to wiadomo, nie warto zmieniać. 🙂

Oczywiście jeśliby np. po czerwcowych wyborach nastąpiło, przez niektórych ekonomistów na pewno docenione, uwalnianie obciążeń budżetu od wszelakich dopłat, czyli postawienie na ceny rynkowe np. energii, to inflacja ponownie wystrzeli i wybranie teraz 6,80% oznaczać będzie, że się nie załapie na nowe indeksacje, które miałyby miejsce w kolejnych miesiącach zgodnie z numeracją kolejnych serii (miesiącem ich indeksacji). Oczywiście jeśli styl wydatków socjalnych, przez niektórych ekonomistów określany jako „model rozdawnictwa”, pozostanie dalej utrzymany i ceny energii będą mrożone jeszcze do kolejnych wyborów, to z tego źródła inflacja jeszcze nie wybije.

Zatem trzeba ryzykować, ale czy warto? Może to być kilka procent dodatkowego zysku, jeśli inflacja pozostanie niska, ale może i to być wybranie 6,8% w sytuacji, gdy inflacja powróci do dwucyfrowej. Czy wykupywać obligacje przed terminem i wybierać „ofertę dla nowych klientów”? Każdy musi sobie na to pytanie sam odpowiedzieć. 🙂

Ja osobiście przy obligacjach nie lubię „grzebać”, bo czas wolę przeznaczyć na spekulacje giełdowe, gdzie gra się o wiele większe stopy zwrotu, ale jak już p. Łukasz poruszył temat, to postanowiłem się pozbyć tych obligacji co mają obecnie 3,25%. 🙂

Do tego trzeba doliczyć 19% podatku od zysku przy wykupie.

Przy oprocentowaniu obecnie posiadanych obligacji zbliżonym do 4% taka zamiana może wychodzić już na minus.

Oczywiście! Ale niskie oprocentowanie oznacza, że obligacje się niedawno odnowiły, czyli w okresie niskiej inflacji, co oznacza, że naliczone odsetki są niewielkie i on tych niewielkich odsetek liczy się podatek Belki jeśli analizujemy zysk związany z zamknięciem niskiego oprocentowania i otwarcia nowego. 🙂

No i tak jak też podałem we wpisie, do ostrzału wybrałem 3,25% i dla nich zysk jak i podatek Belki jest symboliczny.

Ale zaraz dopiszę zaraz też wzmiankę o podatku, dzięki! 🙂

No i każdy musi sam sobie przekalkulować czy mu się opłaca. Ja tych obligacji co nieco posiadam, więc w całej skali stwierdziłem, że przeliczając poświęcony czas, na osiągnięty bonus, to stawka godzinowa wyszła przyzwoita, bo była liczona w konkretnych kwotach. 😉 Przy mniejszej liczbie obligacji pewnie bym nawet się w to nie bawił. 🙂

Natomiast różne kwoty mogą być dla każdego mniej lub bardziej priorytetowe i każdy musi sam ocenić. 🙂

Dzięki za wpis 🙂

Tak, jak wspominałem w wiadomości do Marka, na przykładzie 4 letnich obligacji indeksowanych inflacją mi wychodzi dodatkowy zysk ponad 2%:

– COI0527 – oprocentowane 3% na ten rok (inflacja za marzec 2% + 1% marży), czyli realnie po odjęciu podatku to jest 2,43% netto,

– sprzedaż z opłatą za wcześniejszy wykup (0,7%) i zakup nowych obligacji 4-letnich oprocentowanych 6,55% da nam na ten rok realnie 5,3% netto minus opłata (faktycznie wychodzi 0,63%, bo przez 5 dni od zlecenia wczesniejszego wykupu odsetki nadal sie naliczają) = 4,67%. Różnica to 2,25%. Przy obligacjach za 100k, to 2250 zł zysku. Jak to mawia Marek, 'na czekoladę’ będzie 🙂

Dodatkowy bonus jest w postaci marży, która w kolejnych latach jest nie 1%, a 1,25%.

COI się nie akumulują, a wypłata odsetek jest co roku.

Plus inflacja na caly okres odsetkowy (rok) jest za miesiac zakupu r/r wg tabeli. Nie kupujac na biezaco mozna nie trafic w dobry miesiac inflacyjny. Wlasnie zmienili TOSy z 6,4% na 6,2% wykup tych jest bodaj 0,70 gr. Trzecia rzecz to platformy inwestycyjne z oprocentowaniem wolnych srodkow. Nie wrzucilbym tam 200-300k ale x0k – mozliwe. Szybko dostep, kapitalizacja dzienna.