Bank Pekao podaje wyniki – krocie pozostaną w kraju

Posted by Marek | Posted in akcje | Posted on 27-02-2025 8:14 pm

8

Dawno, dawno temu każdy chłop wiedział, że jeśli ma krowę, to ma mleko. Z mleka ma śmietanę, ser, więc z głodu nie umrze. Jeśli zjadły krowę, miałby ucztę (jeśli byłaby mroźna zima, to nawet długą ucztę, bo mięso miałoby naturalną zamrażalkę), ale potem nie było mleka. Krótkoterminowo by się najadł, ale długoterminowo przegrał. Tak samo z kurą. Można mieć rosół albo codziennie jajko.

To co logika podsuwa, nie zawsze jest wykonywane, szczególnie przez polityków, gdyż jedną taką kurę znoszącą złote jaja swego czasu sprywatyzowano (bank PEKAO, za który otrzymano ok. 4 mld – uwzględniając inflację to na „dzisiejsze pieniądze” byłoby to „na oko” ponad dwa razy tyle).

O ile firmy produkcyjne, gdzie potrzebne jest „know how” np. branża motoryzacyjna, warto prywatyzować (przykład czeskiej Škody, która po przejęciu przez Niemców dalej produkuje w Czechach), natomiast banki, których modus operandi bazuje na mechanizmach znanych już tysiące lat temu: „pożyczyć pieniądz i odzyskać więcej”, nigdy nie powinny trafiać w obce ręce, gdyż są solidnym generatorem gotówki, która zostaje w kraju, zasila budżet i może iść na: drogi, chodniki, przedszkola, palmy w donicach na betonie, drzewa z Niemiec, nowe stanowiska dla rodziny w urzędach, ścieżki z trocin, ławeczki patriotyczne, filmy szkalujące strażników granicznych, szpitale, spłatę odsetek od gigantycznego długu itp.

Także dobrze się stało, że w 2017 nastąpiła repolonizacja. Tak skwitował to wicepremier:

Nadmieńmy, że ów bankier, a późniejszy premier, mógł się zapisać w historii jako najlepszy szef rządu w historii doprowadzając do historycznego utworzenia budżetu bez deficytu. Wszystko szło w dobrym kierunku nawet po drodze deficyt budżetu państwa w roku 2018 był najniższym od ostatnich kilkunastu lat, zarówno w liczbach bezwzględnych jak i w relacji do PKB. Niestety dla nas, podatników i mieszkańców, nic z tych planów nie wyszło. Cóż, pozostaje trzymać kciuki, że nowy premier będzie miał odwagę wykonać niezbędne działania (czasem niepopularne) poprawiające kondycję budżetu, bo gdy dług wymknie się spod kontroli, nadejdą ciężkie czasy.

Ale wróćmy do Pekao, które dzięki poprzedniej władzy może znów zasilać budżet. Dziś bank opublikował komunikat, że w całym 2024 roku miał ponad 6 mld złotych zysku (konkretnie 6 376 mln zł).

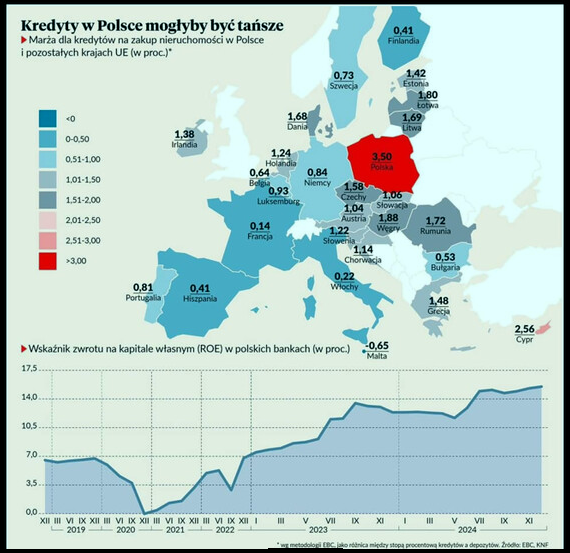

Liczby nie powinny dziwić, gdyż marże u nas w kraju są najwyższe u UE. Można rzec, że jesteśmy liderem, choć takie liderowanie nie jest raczej powodem do dumy.

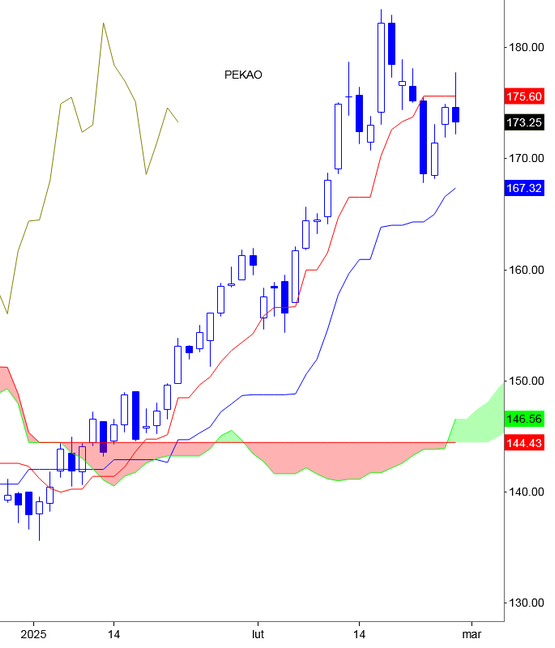

Na wykresie wydać, że dzisiejszy odczyt u części graczy poszedł jako „kupuj plotki, sprzedawaj fakty”, czyli zyski zostały realizowane.

Dla mnie ceny są tutaj za wysokie i potencjalna przestrzeń do wzrostów nie jest taka, jaką lubię, także poczekam cierpliwie na jakieś niższe ceny lub skupię się na walorach, gdzie potencjał jest wyższy, zgodnie z odsiewem ze swojego autorskiego systemu Trójpolówki.

Witam , i to jest właśnie dramat . Co z tego , że banki są w polskich rękach skoro to nasi obywatele , nasze dzieci muszą płacić najwyższe marże za kredyty . Dlaczego nie może być jak na zachodzie , bardziej normalnie ? To tylko retoryczne pytanie .

Niestety ale jesteśmy „dojną krową” dla sektora i obecne w Polsce banki zagraniczne:

Santander – Hiszpania.

Millennium – Portugalia.

mBank – Niemcy.

ING – Holandia.

BNP Paribas – Francja.

Credit Agricole – Francja.

CitiBank Handlowy – USA.

Nest Bank – Wielka Brytania

równiej zarabiają krocie na kredydach, choć w teorii konkurencja powinna doprowadzać do spadku cen.

BOS zaczyna dobrze wyglądać, i jako jedyny z banków nie zaliczył jeszcze spektakularnego wzrostu.

Wyniki banku pokazują jak jesteśmy kasowani na odsetkach za kredyty różnego rodzaju.

Zysk banku niekoniecznie jest zyskiem społeczeństwa.

Poniekąd tak było zawsze. Stąd też przez tysiące lat w wielu krajach następowały pogromy i wypędzenia pewnego narodu, który specjalizował się w lichwie.

Dłużnicy nie byli w stanie spłacać odsetek, więc „zerowano” długi zabijając/wypędzając wierzycieli pod byle pretekstem, przy okazji grabiąc majątki.

https://en.wikipedia.org/wiki/Vienna_Gesera

https://en.wikipedia.org/wiki/Rhineland_massacres

https://en.wikipedia.org/wiki/Kyburg_massacre

https://en.wikipedia.org/wiki/1517_Safed_attacks

Do grafiki z marżami banków nie można się przyczepić – w PL mamy powyżej 3% oprocentowanie kredytów. „Święta prawda”. Czyli jakieś 8-10% faktycznie. Składa się z marży zwanej marżą – 3 % oraz z marży zwanej WIBOR – dodatkowe 5%. WIBOR nie jest kosztem, to dodatkowe oprocentowanie kredytu stanowiące zysk banku. „Też prawda”.

Więc podsumowując grafikę, to jest trzeci rodzaj prawdy:

https://lubimyczytac.pl/cytat/12916 🙂

Ciekawe, który rząd wprowadzi ustawę, że banki mają w sądach rację i nie można podważać kredytów złotówkowych?

Z WIBORem to w ogóle jest ciekawie. Nie można by go zastąpić wskaźnikiem kosztu kapitału dla każdego z banków obliczanego przez KNF na podstawie porządnego algorytmu wskazującego średnie oprocentowanie każdej złotówki powierzonej bankowi przez klientów nie bankowych? Mielibyśmy wtedy rzeczywisty koszt pieniądza w danym banku + jego marża = koszt kredytu. A nie, jak dzisiaj podatek ustalany przez RPP, który de facto oznacza, że z inflacją walczyć mają posiadacze kredytów (ok 30%) płacąc wyższe raty, a reszta społeczeństwa (70%) ma to gdzieś.

Witam,

No cóż ponoć najlepszy biznes to swój własny bank:) Jak zabraknie kasy, to można sobie dodrukować:) Jak to w wywiadzie powiedział Pan z Zwiazku Banku Polskich – na razie nie chcemy prowadzić akcji kredytowej dlatego depozyty i lokaty są na 2%, a kredyty na 8%. I nic mi Pan nie zrobisz, nie mam Pańskiego płaszcza…