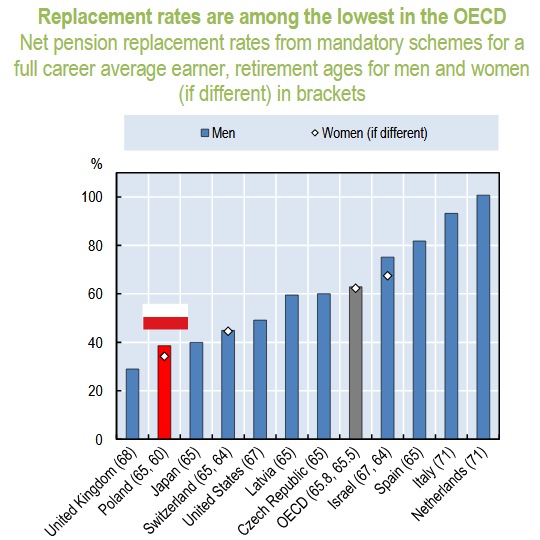

OECD nie pozostawia złudzeń. Bez dodatkowego zabezpieczenia się na jesień życia, otrzymywane świadczenia będą w Polsce wynosić jedynie 38% wysokości ostatniej pensji.

Trzeba zatem działać i to zaczynając za młodu, gdyż inaczej może być już nie tyle za późno, co będzie to na pewno dużo bardziej kłopotliwe i wymagające wielu poświęceń (np. nadgodziny w pogoni za awansem, czy drugi etat to działania znośne dla singla, ale już odbijające się czkawką dla kogoś kto okrada z czasu swoje dzieci i pełni rolę bankomatu, a nie powiernika będącego oparciem, potrafiącego wysłuchać i pokazać właściwą drogę).

Dlatego też bardzo spodobała mi się droga Maćka, który po maturze zakasał rękawy do działania na wielu frontach. Mając naście lat zainteresował się rynkami finansowymi, co w tym wieku może wydawać się nieco ryzykowne, gdyż młodym sodówka znacznie częściej potrafi uderzyć do głowy, wszakże (poza nielicznymi jednostkami) nie znają jeszcze wartości ciężko zarobionych pieniędzy. Jednak z drugiej strony, zaczynając wcześnie, ma się dużo czasu na poznawanie praw rządzących rynkiem.

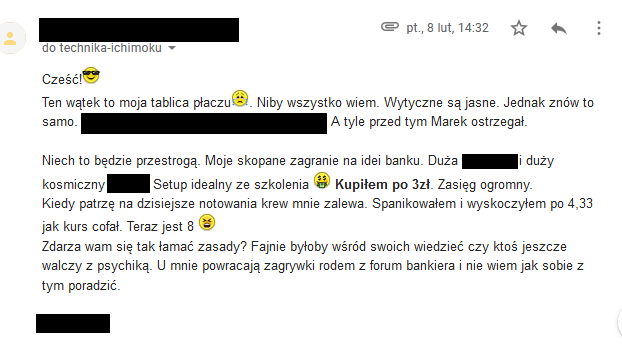

Pewnego razu Maciek trafił do mnie na szkolenie i później kontakt się urwał, aż po jakimś czasie otrzymałem takiego oto maila:

Później nadszedł wymarzony wyjazd na Wyspy Kanaryjskie i oddanie się swojej pasji, którą sfinansowała giełda.

Tak jak na rynku, im większe fale, tym większa zabawa 🙂

Choć może to dziwnie zabrzmi, ale wbrew temu co podpowiada logika (akumulacja środków, reinwestowanie kapitału, dążenie do niezależności finansowej), dokonał właściwego wyboru, gdyż za młodu trzeba się wyszumieć, bo inaczej całe życie będzie się żałować, że się tego nie zrobiło. Potem na niektóre rzeczy, zwłaszcza w kwestii sportów ekstremalnych, może już być po prostu za późno. Bez odpowiedniego wyszumienia się w młodości, łatwo wpada się w pułapkę kryzysu wieku średniego, który w skrajnym przypadku staje się kompilacją głupoty i niespełnionych marzeń. Nie ma nic gorszego niż widok osieroconych dzieci, gdyż tatuś musiał iść połechtać swoje ego i już nigdy nie wrócił. Także dwumiesięczny wyjazd na Kanary, choć był roztrwonieniem zarobionych pieniędzy, w tym wypadku był czymś właściwym.

Czas mijał a Maciek z naładowanymi bateriami działał dalej. Znalazł niszę i zaczął do Warszawy sprowadzać choinki z rejonów, gdzie są one tanie. Ot taki krajowy geoarbitraż – kupujemy gdzie jest tanio i sprzedajemy gdzie jest drogo. Któż nie chciałby pachnącego drzewka na Święta?

Maciek zarobił swoje na choinkach i ruszył dalej, gdyż pieniądz musi pracować. Na jesień dostarczał drewno opałowe, a przez lato sprzedawał lody własnej produkcji.

Mocno zdywersyfikowany biznes to podstawa. Im więcej gałęzi, tym większe plony, a jeśli jakaś gałąź się złamie, to plony zbiera się z pozostałych 🙂

Idąc za ciosem, Maciek zajął się branżą gastronomiczną na dobre i otworzył swój pierwszy lokal na Saskiej Kępie. Dobra lokalizacja, dobry produkt – nic tylko pomnażać dalej kapitał! Niestety tym razem była to lekcja pokory. Czynsz wynoszący 10 000zł miesięcznie zrobił swoje i lokal nie okazał się żyłą złota.

Dla wielu może się to wydawać powodem do wstydu, ale każdy człowiek sukcesu wie, że błędy w biznesie to po prostu cenne lekcje mówiące jak nie należy tego robić. Im więcej takich lekcji, tym sprawniejszego ma się nosa do interesów. Co więcej, najlepiej to przejść będąc młodym, gdyż ma się jeszcze całe życie przed sobą, by się odkuć.

Gdyby Maciek nie miał zdywersyfikowanego portfela, to po tych wydarzeniach straciłby źródło dochodu, ale mając wiele gałęzi, tę chorą bez skrupułów się odcina i rusza dalej. Dalszym krokiem było zwiększenie produkcji z własnej lodziarni, co okazało się strzałem w dziesiątkę.

Największe zyski z lodów są oczywiście w upały, także jak przychodzą chłodne wieczory działa kolejna gałąź, czyli drewno opałowe, a teraz przed Świętami, Maciek zaopatruje stolicę w pachnące jodły kaukaskie 🙂

Cały czas aktywnie działa, także spokojnie przed trzydziestką status milionera jest u niego pewniakiem. Pieniądz musi cały czas pracować. Tylko w ten sposób można odpowiednio zabezpieczyć się na starość (pomijamy oczywiście nieistotne statycznie przypadki typu wygrana w lotto czy „zawód: syn”).

Całość jego działań przypomina pewną dosyć znaną przypowieść z Biblii, która jakby nie patrzeć stanowiła w owym czasie w pewnym zakresie podręcznik „edukacji finansowej”.

Pewien człowiek, mając się udać w podróż, przywołał swoje sługi i przekazał im swój majątek. Jednemu dał pięć talentów, drugiemu dwa, trzeciemu jeden, każdemu według jego zdolności, i odjechał. Zaraz ten, który otrzymał pięć talentów, poszedł, puścił je w obrót i zyskał drugie pięć. Tak samo i ten, który dwa otrzymał; on również zyskał drugie dwa. Ten zaś, który otrzymał jeden, poszedł i rozkopawszy ziemię, ukrył pieniądze swego pana.

Dla przypomnienia, 1 talent (jednostka monetarna używana w starożytności na Bliskim Wschodzie) odpowiadał równowartości 3600 szekli. Także pierwszy sługa otrzymał 18000 szekli, drugi 7200, a trzeci 3600 (co na tamte czasy i tak było zawrotną sumą).

Po dłuższym czasie powrócił pan owych sług i zaczai się rozliczać z nimi.

Wówczas przyszedł ten, który otrzymał pięć talentów. Przyniósł drugie pięć i rzekł: «Panie, przekazałeś mi pięć talentów, oto drugie pięć talentów zyskałem». Rzekł mu pan: «Dobrze, sługo dobry i wierny. Byłeś wierny w niewielu rzeczach, nad wieloma cię postawię: wejdź do radości twego pana».

Przyszedł również i ten, który otrzymał dwa talenty, i powiedział: «Panie, przekazałeś mi dwa talenty, oto drugie dwa talenty zyskałem». Rzekł mu pan: «Dobrze, sługo dobry i wierny. Byłeś wierny w niewielu rzeczach, nad wieloma cię postawię; wejdź do radości twego pana».

Przyszedł i ten, który otrzymał jeden talent, i rzekł: «Panie, wiedziałem, żeś jest człowiek twardy: chcesz żąć tam, gdzie nie posiałeś, i zbierać tam, gdzieś nie rozsypał. Bojąc się więc, poszedłem i ukryłem twój talent w ziemi. Oto masz swoją własność».

Odrzekł mu Pan jego: «Sługo zły i gnuśny! Wiedziałeś, że chcę żąć tam, gdzie nie posiałem, i zbierać tam, gdziem nie rozsypał. Powinieneś więc był oddać moje pieniądze bankierom, a ja po powrocie byłbym z zyskiem odebrał swoją własność. Dlatego odbierzcie mu ten talent, a dajcie temu, który ma dziesięć talentów. Każdemu bowiem, kto ma, będzie dodane, tak że nadmiar mieć będzie. Temu zaś, kto nie ma, zabiorą nawet to, co ma. A sługę nieużytecznego wyrzućcie na zewnątrz w ciemności : tam będzie płacz i zgrzytanie zębów».

Przypowieść ta została spisana prawie dwa tysiące lat temu, a dalej odzwierciedla te same zachowania. Część osób ima się wielu zajęć, inwestuje, rozkręca biznesy dużej skali, część operuje mniejszym kapitałem, ale działa z równie wielkim rozmachem, że podwaja swoje środki, a cześć osób szuka wymówek, nie poszerza wiedzy, zamiast się uczyć na błędach – „wie lepiej”, trwoni czas przed tabletem, telewizorem i nie wykazuje chęci działania.

W treści można także znaleźć ponadczasowe przesłanie, że pieniędzy nie można zakopywać, czyli w dzisiejszych czasach trzymać w przysłowiowej skarpecie czy na lokacie, co jest dobre wyłącznie w przypadku, kiedy mamy ich już pod dostatkiem i odsetki od obligacji skarbowych czy lokat w pełni pokrywają nasze potrzeby.

Oszczędzanie jest dobre dla utrzymania danej stopy życiowej (pilnuje nas byśmy nie roztrwonili za szybko całego majątku), także jeśli osiągnie się satysfakcjonujący pułap, to śmiało można zwolnić tempa, gdyż pogoń za pieniędzmi dla samego gonienia za pieniędzmi ociera się bardziej o chorobę psychiczną, aniżeli racjonalne działania. Pieniądze są przecież jedynie środkiem do celu, a nie celem samym w sobie.

Natomiast oszczędzanie nigdy nie pozwoli przebić się na wyższą stopę życiową. Jeśli bieżąca nas zadowala, to wszystko jest w porządku. Natomiast jeśli chcemy wspiąć się szczebelek wyżej, to konieczne jest stałe pomnażanie kapitału. Oczywiście nie zawsze musi to być na rynkach finansowych. Może to być inwestycja we własny biznes, we własny rozwój w celu znalezienia lepiej płatnej pracy itd.

Na im większej liczbie filarów budujemy naszą stabilność finansową, tym bardziej będzie ona solidna. Maciek połączył kilka gałęzi. Prócz pomnażania kapitału na rynkach finansowych, rozwija równolegle własne biznesy. Jeśli w upalne lato jedliście w stolicy przepyszne lody, to jest duża szansa, że były to lody z jego firmy 🙂 Natomiast jeśli kupujecie w Warszawie pachnące jodełki przed Świętami, to prawdopodobnie również są z jego dostawy 🙂

Maciek jest typowym przykładem człowieka o szerokich horyzontach, dla którego chcieć to móc i doskonale działa na poczet swojej przyszłej emerytury.