Najwyższe średnie zarobki w kraju – rzut okiem na JSW

Autor: Marek | Posted in akcje | Opublikowano 30-10-2019 9:16 am

15

Jakiś czas temu GUS opublikował doroczny raport dotyczący średnich zarobków w miastach na prawach powiatu (dawne stolice województw oraz miasta powyżej 100 tys. mieszkańców), gdzie stolica, wbrew obiegowym opiniom, wcale nie dzierży palmy pierwszeństwa.

Liderem jest Jastrzębie-Zdrój (8 121 zł brutto) i kwota przeciętnych zarobków stanowi tam 168 proc. średniej krajowej. Na drugim miejscu znalazła się Warszawa (6 433 zł brutto). Wynagrodzenie w Jastrzębiu-Zdroju rosło w ub. roku niemal pięć razy szybciej niż średnia krajowa. Różnica w porównaniu z 2017 r. w kraju wyniosła bowiem 307 zł, a w Jastrzębiu – 1 511 złotych.

Za rekordami stoi oczywiście JSW, w której, jak można wyczytać w raportach rocznych, wynagrodzenie w ub. roku wzrosło o 49,2%.

Jeśli podwyżki idą wraz za wzrostem wydajności, to zawsze są jak najbardziej zasadne. W końcu ta sama roboczogodzina przynosi więcej efektów, więc załogę trzeba szczodrze nagradzać. Natomiast, gdy te rzeczy nie są ze sobą powiązane, może się to w przyszłości odbić czkawką, zwłaszcza jeśli jest się spółką, której zyski zależą od cyklicznych wahań cen węgla.

Na szczęście znając Ichimoku, człowiek nie musi się zastanawiać nad cyferkami w arkuszu kalkulacyjnym i gdybać o stanie finansów spółki.

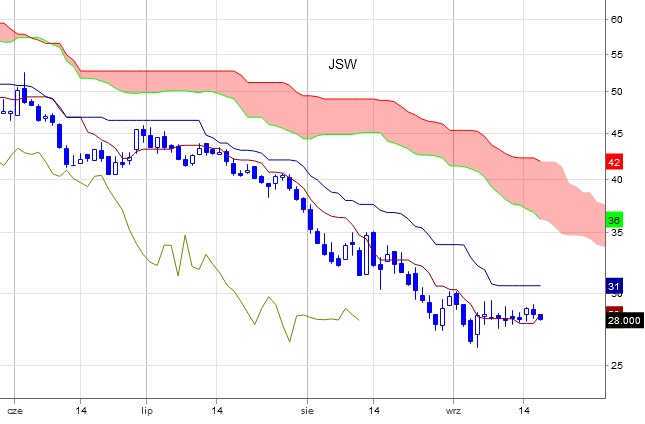

JSW – interwał dzienny

Ichimoku po raz kolejny okazało się bezbłędne, wskazując w połowie października kontynuację tendencji spadkowej 🙂 Wiedza to potęga, a wiedzieć kiedy nie dać się nabrać na fałszywe ruchy przy chwilowym przesileniu to rzecz bezcenna 🙂

Co dalej? Póki co wszystkie wytyczne z poprzednich wpisów pozostają bez zmian 🙂

PS Kto dostał wędkę na ES, niech zerknie do skryptu i przyjrzy się temu co jest w materiałach zaraz za psychologią inwestowania. Chodzi o pierwszy setup. Póki co nic tam nie ma – zwłaszcza nie ma sygnału, ale warto sobie odświeżyć wiedzę, poprzeliczać wszystko zgodnie z metodologią i cierpliwie sprawdzać wszystkie warunki, bo może za jakiś czas zostaną wypełnione.