Emerytury: spadająca stopa zastąpienia – rozwiązania na godną jesień życia

Autor: Marek | Posted in Edukacja finansowa | Opublikowano 08-10-2019 11:09 am

29

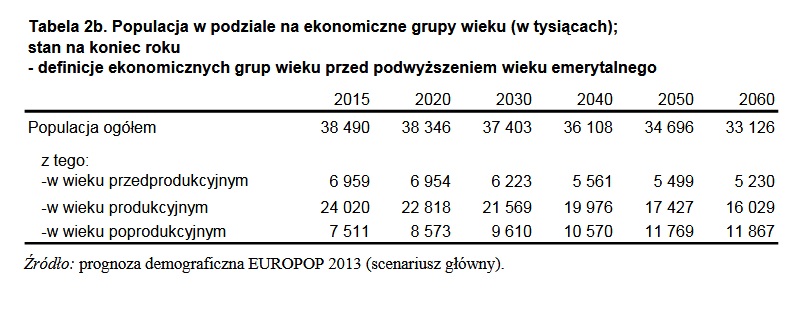

Dostałem sporo zapytań związanych z niedawnymi słowami prof. Gertrudy Uścińskiej, prezes Zakładu Ubezpieczeń Społecznych, która oznajmiła, że w 2060 stopa zastąpienia spadnie poniżej 30%.

Jest to rzecz oczywista, która jest wiadoma od wielu dekad, gdyż zwiększająca się średnia długość życia, mnogość wcześniejszych emerytur i za niska dzietność, sprawiają, że matematyka pozostaje niebłagana. Jeśli rośnie liczba emerytów, a liczba osób odprowadzających składki nie podąża za tym wzrostem (na bieżące wypłaty emerytur, składają się wpłaty składek osób obecnie pracujących), to system nie da rady.

Dlatego niegdyś stworzono OFE, które miały rzekomo zabezpieczać nas na starość, a stały się sposobem na „skubanie” przyszłych emerytów na opłatach (Źródło: Forbes „Wysokie prowizje zjadają emerytury„).

Później w ramach ratowania systemu, powstał pomysł, by podejść do systemu z drugiej strony i podnieść wiek emerytalny (dla kobiet aż o 7 lat z 60 do 67). Jest to praktyka powszechnie stosowana, gdyż w tabelach wszystko zaczyna się ładnie układać. Podnosząc wiek emerytalny, zwiększy się odsetek osób, które po prostu do emerytury nie dożyją, a jeśli dożyją, to będą ją pobierać o kilka lat krócej i co ważne, będą zarazem o kilka lat dłużej odprowadzać składki.

Oczywiście jestem zdania, że jeśli ktoś lubi pracować w swoim fachu, to wiek nie stanowi żadnej bariery w wielu zawodach (np. znam rolnika, co pomimo 70 lat ma lepszą kondycję ode mnie i np. ręcznie rozrzuca widłami po swoim pół hektarowym polu obornik, ręcznie kopie ziemniaki, a w zimie morsuje w swoich stawach), ale są też zawody, gdzie wiek odgrywa dużą rolę np. potrzebny jest ostry wzrok czy precyzja rąk, które z biegiem lat mogą (ale nie muszą) się pogarszać.

Obecnie mamy PPK, które mogą zakończyć się źle lub dobrze, w zależności od osób zarządzających funduszami, bo po ostatnich wybrykach, nikt nie ma już chyba wątpliwości, gdzie dla niektórych w łańcuchu pokarmowym znajduje się klient (Źródło: BI „Rynsztokowy język, pieniądze i chciwość.„).

Zostawmy jednak wiarę, że ktoś obcy zadba za nas samych o emeryturę. Trzeba się tym zająć samemu. Nieruchomości, giełda, obligacje skarbowe 500+ (indeksowane inflacją, 4,4% – najlepsze z rozwiązań niskoryzykownych), startUp’y. Trzeba po prostu działać i z każdej wypłaty odkładać środki do pomnażania.

Najlepiej jednak przejść od razu do konkretów, także odsyłam do studium przypadku, by zobaczyć jak w praktyce na emeryturę zabezpiecza się jeden z moich Uczniów, który pomimo młodego wieku, podejmuje decyzje jak weteran 🙂